更新时间:2024-03-30 22:59:14 来源:

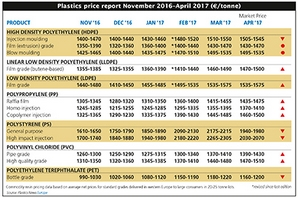

更新时间:2024-03-30 22:59:14 来源:3月,由于高成本和大多数聚合物的短缺,欧洲标准热塑性塑料价格连续上涨。4月初,石油脑成本下降导致市场情况好转。除了聚苯乙烯,其他大多数聚合物价格基本稳定。

3月份,由于乙烯成本进一步上涨,比2月份高出30欧元/吨,L / LDPE价格持续上涨。L / LDPE生产商宣布三位数的计划价格涨幅,以扩大利润率。但由于价格高于原料成本上涨价格,买家不出意料的拒绝为巨大涨幅买单。

原油与石脑油成本下降,故4月份乙烯价格与3月份持平,LDPE价格与上月持平,但LLDPE价格持续上涨5-10欧元/吨。与LDPE相比,LLDPE供应量少于LDPE,欧洲价格低于中东价格,导致进口材料流入受阻.

HDPE方面,生产商设法提高价格以迎合3月份乙烯30欧元/吨的涨幅,但市场状况阻碍了价格持续上涨。4月,HDPE生产商想再次提高价格,然乙烯成本的下滑又使计划落空。此外,吹塑成型与吹塑薄膜几乎无变化,注塑成型价格下降5欧元/吨。

3月份丙烯供应紧张,欧洲丙烯价格较2月份上涨50欧元/吨。由于聚丙烯需求旺盛而材料供应有限,聚丙烯生产商设法通过价格持续上涨推动原料成本上涨。均聚物注射级别的价格涨幅略高于均聚物膜及共聚物注射级。

4月份,丙烯价格持续上涨15欧元/吨,均聚物价格涨幅超过丙烯成本15欧元/吨,涨幅约为5欧元/吨,注塑级别价格则按原料价格持续上涨。

据悉,由于持续供应紧张,苯乙烯单体价格上涨90欧元/吨,聚苯乙烯价格再创历史上最新的记录。然而随着4月份供应紧张度下降,SM参考价格下滑275欧元/吨。PS制造商将价格限制在235欧元/吨,略微提高利润。

苯乙烯价格在4月份下降275欧元/吨,苯乙烯现货价格在3月份下滑,苯价格急剧下降。PS制造商竭力将价格折扣限制在成本降低条件下,以此得以小幅度改善。尽管存在一些生产问题,但生产商库存增加,材料充足。

3月份,由于供应紧张加之需求旺盛,PVC销售商实现大幅利润增长。乙烯成本上涨30欧元/吨,PVC成本上涨15欧元/吨。

PVC生产商上月收益扩增。尽管乙烯成本上涨,但U-PVC复合材料价格持续上涨超过30欧元/吨。由于停电,进口材料供应有限和出口机会良好,春季原材料供应量仍然紧张。同时,三月份需求与季节性预期相符,四月初订单收入明显回升。

3月份,PET生产商再次利用短缺的材料供应实现了绿润率提高,实现边际收益。

在4月亚洲二甲苯价格大大下挫后,欧洲对二甲苯价格最初定位850欧元/吨,降幅为20欧元/吨。PET市场参与者表示,与亚洲相比,这一下降幅度太小,随着买家回吐,欧洲PET价格在4月份开始回落。

4月份以来,通用塑料除HDPE(2.56%)以外全线下行,市场全方面进入调整期,PVC(-8.20%)、PP(-4.54%)、LLDPE-4.48%)跌幅较为显著,占据三甲,其余产品普遍跌幅在3%上下。

市场之所以下行,一种原因是上游原料价格走跌,成本利空加剧;更主要的是社会库存高企,市场去库存进程不理想,最后导致供应过剩,而下游需求量开始上涨缓慢,供需矛盾日益突出。

截至4月19日,华东、华北、华南、华中的石化库存为6.5万吨,较4月12日增加1.04万吨,处于偏高水平;社会库存大致在50万吨,处于极高水平,这对塑料价格产生了强劲压制。

聚丙烯需求面延续弱势格局,即使随着天气转暖,食品、家电、汽车等行业的销售情况或将好转,亦难以对PP市场形成较强支撑。综合利弊,预计五月份中上旬延续偏弱震荡下行走势,易跌难涨。预计下月市场拉丝价格徘徊在7500-7900元/吨,市场共聚价格徘徊在8100-8500元/吨。

5月苯乙烯低位,成本变动不大,PS市场弱势整理,市场货源相对偏少,限制市场跌幅,下游需求疲软,预计国内PS市场偏下震荡。

聚氯乙烯短线来看,暂无明显利好因素支撑。由于近期出现一波降价潮,企业仓库存储下降明显如若5月检修企业增多,预计会对市场形成一定支撑,但下游新增订单不多,维持刚需为主,调涨空间有限。

•瑞士化学品生产商Chemours于4月12日声明了二氧化钛在欧洲的不可抗力。

•从4月中旬起,石油和化工巨头OMV决定关闭维也纳附近的施韦夏特工厂2个月,该炼油厂已超过了法律规定的6年转型时间。

•利安德巴塞尔工业公司将意大利布林迪西P9T聚丙烯工厂业务扩展到所有PP类型。